“雙支柱”方案應對跨國數字平台企業避稅的意義

許恒瑞[1]

上個世紀末以來,随着數字技術的快速發展,随着全球經濟發展中出現了經濟數字化和數字經濟化的現象,出現了一些在全球範圍内開展數字化信息業務的跨國數字化平台企業。“數字經濟的迅速發展,不僅有力推動了經濟增長,也帶來了複雜的稅收問題。”[2]通過雙邊國際條約确立的、以外國經濟主體在本國有實體性存在和物理性的連接為課稅依據的國際稅收體制已經不合時宜。[3]跨國數字化平台企業依靠互聯網技術,無需在每一個業務國家設立經營性實體,甚至可以出于避稅的需要,将必須設立的經營實體設在某些稅率較低的國家或者地區。而在一些沒有大型互聯網企業的國家中,盡管其國民作為互聯網用戶,對互聯網企業的業務活動貢獻了大量的數據材料,但因不存在與大型互聯網企業征稅連接點,而無法通過征稅的方式,從跨國互聯網企業的經營活動中分得相應的利益。這樣,就出現了新技術帶來的數字化經濟與既有的國際征稅制度的矛盾和沖突,也導緻了各國對數字化經濟發展所産生的利益分配不均衡的現象。

數字經濟可以定義為在線平台以及通過在線平台開展的經濟形式[4],是與舊有的經濟形态不同的新經濟形式。數字經濟所帶來的變化表現為:第一、從物品向服務轉變;第二,發明了由用戶參加的數字平台;第三、企業的大部分價值表現為無形資産;第四、存在産出無形資産價值的大數據、算法。[5]也就是說,數字經濟的核心内容包括各種數字服務以及數字平台經濟經營業務。數字平台是數字經濟最為典型、也是最具代表性的表現形式。在數字經濟發展過程中,起到核心作用的是數字平台企業。2019年底全球爆發的疫情進一步推動了這些數字平台企業的發展,“随着數字化進程的加快,這些公司的規模、利潤、市場價值和主導地位在疫情期間得到了加強。”[6]

跨國數字平台企業利用互聯網技術無國界的特點,通過以知識産權為主的無形資産,在面向全球用戶提供相應服務的同時,大量收集、存儲用戶的信息,并對這些信息進行分析、加工、以及再利用,以創造利潤。同時,為了得到避稅的目的,很多跨國數字平台企業依賴專利技術等無形資産進行運營,利用各國在稅制、稅率以及征稅政策方面的差異,通過稅收籌劃策略,在不同國家(地區)注冊不同的實體,然後在不同的實體之間進行成本和利潤分配,來實現減少納稅的目的。

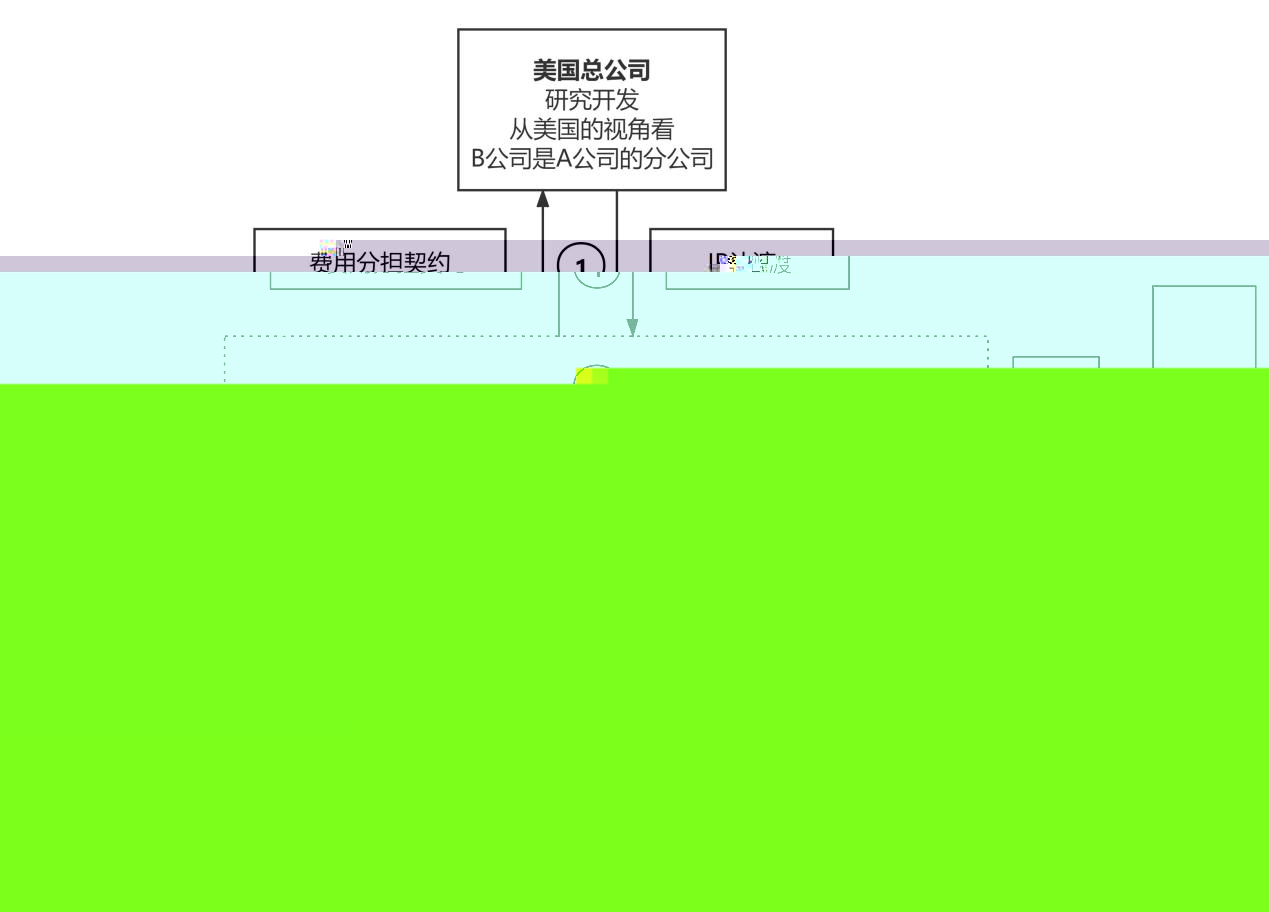

首先,位于美國的跨國數字平台母公司在愛爾蘭和盧森堡設立兩個法人企業(子公司A與子公司B),并向這些企業提供轉讓知識産權等無形财産的使用許可(①環節)。同時,依據美國稅法上的“打勾規則”(check-the-box rule regulations),美國的母公司将B公司列為A公司的分公司加以對待。這樣,A公司就和B公司就構成了從事制作、銷售業務一體的同一公司。根據美國應對避稅天堂的對策,就可以滿足例外适用“從夥伴F條款”的要件(②環節)。進而,盡管A公司是登記在愛爾蘭,但是将股東大會、董事會等活動都放在避稅天堂百慕大進行。根據愛爾蘭“管理支配主義”的法人認定制度,盡管A公司盡管登記在愛爾蘭,但由于其管理活動在百慕大,因而被視為百慕大的法人(③環節)。最後,在荷蘭設立法人C,當B公司向A公司支付許可使用費的時候,可以通過荷蘭的法人C進行(④環節)。

基于以上操作,A公司作為百慕大法人(歐盟域外法人),對于B公司向A公司支付的使用費,因為C公司的中間環節,可以通過愛爾蘭與荷蘭之間締結的稅收條約,來規避愛爾蘭征稅。如此會出現這樣的結果:在美國以外的市場中,母公司通過制作服務内容和銷售相關服務而取得的收益,是由B公司經由荷蘭的法人C公司以支付使用費的方式繳納給A公司。由于百慕大是稅收天堂,不需要繳納稅金,因此,母公司的稅負幾乎為零。在母公司的全球布局中,因為A公司幾乎沒有實際業務,屬于 “真空地帶”,僅僅是儲存收入的公司,因此也就被稱之為“現金箱”,也就出現了“雙重不征稅”的現象。[7]

跨國數字平台企業避稅行為一方面嚴重侵蝕了各國對數字經濟征稅的稅基,各國無法通過稅收手段公平地分配數字經濟創造的價值;另一方面,由于跨國數字平台企業借助數字經濟的技術優勢,利用現行稅制的漏洞,其産生的疊加效果就是出現了跨國數字平台企業“雙重不征稅”的現象,從而在世界範圍内出現了因跨國數字平台企業避稅導緻的嚴重的分配不公平效果,也進一步放大了全球範圍内避稅天堂等稅收窪地的危害性。“形成于 20 世紀二三十年代的傳統國際稅收秩序在全球化和數字化的沖擊下已不能适應當代跨國企業的新型經營模式,跨國企業利用其全球經營網絡和數字化技術進行激進式稅收籌劃,使世界各國都遭受巨大的稅收損失,加劇了金融危機之後有關國家所面臨的财政危機。”[8]

跨國數字平台企業課稅問題,一方面是現行國際稅收秩序對固有缺陷所帶來的,另一方面,跨國數字平台企業運用技術優勢開展互聯網業務可以更方面的利用國際稅收制度的漏洞,從而加劇了全球範圍内針對跨國數字平台企業利潤的公平分配。

為了解決這一問題,在經過多番讨論之後,2021年10月8日,經濟合作與發展組織(OECD)提出的以“雙支柱”為基本框架的、針對跨國數字平台企業的國際稅制改革方案,最終得到了全世界136個國家和地區的同意。“支柱一”方案主要是解決在數字産業化的全球化背景下,市場所在國能不能參與、怎麼參與稅收分配的一系列理論和操作問題。在這一方案下,對跨國企業的一部分課稅權将從企業營業地國,向跨國企業開展營業活動的市場地國家分配。具體來說,對于那些在世界範圍内銷售額超過200億歐元、且利潤率高于10%的跨國企業(其中大多為跨國數字平台企業)适用新的規則,要對其超過10%的利潤部分中的四分之一利益分配給市場國家。[9]“支柱二”則旨在解決反稅基侵蝕的全球合作問題,這又可具體化為防止跨國企業利用新技術将利潤轉移至低稅率(或零稅率)國家、确保最低稅率、平衡傳統企業和數字企業稅率三大問題。[10]支柱二的方案提出了對跨國企業征收最低為15%的法人稅(公司所得稅),并且通過規定和實施包括所得納入規則和轉換規則、低稅支付規則和應稅規則等多項相互關聯的規則,界定覆蓋稅率的内涵,明确有效稅率的計算方法,以防止跨國企業向免稅或低稅收國家轉移利潤,确保競争環境和透明度。

經合組織和G20領導人會議就新的國際稅制所達成的共識将從根本上重塑數字經濟時代國際稅制的基本格局。

“經濟全球化和數字化是世界經濟發展的必由之路,大力倡導增長友好型國際稅收政策,解決經濟數字化稅收挑戰的最佳路徑是通過多邊談判達成廣泛共識。”[11]但是,應該看到,經合組織所達成的合意僅僅确立了一個基本都框架,具體落實上述合意,還需要各國之間締結雙邊協議、修訂國内法等。另一方面,即使合意規定了最低法人稅,但這僅僅是一個最低征稅稅率,理論上來說,各國仍然有權根據本國的情況,通過行駛征稅管轄權征收高于這一比例的法人稅,全球範圍内的稅收低地現象仍會存在。因此,可以說,因各國稅率不同而引發的跨國企業故意操縱課稅地國家或者地區的問題依然可能繼續存在。

正如聯合國秘書長古特雷斯講的那樣:“數據已成為創造私人價值和社會價值的重要戰略資産。如何處理這些數據将極大地影響我們實現可持續發展目标的能力。确定最佳路徑絕非易事,卻是必要之舉。”[12]毫無疑問,如何通過稅收方式調整以技術為驅動、通過運營知識産權等無形财産跨國數字平台企業的利益分配,已經成為各國面臨的重要課題。“國際稅法的核心原則是單次征稅原則,既要消除雙重征稅,也要消除雙重不征稅。”[13]從“雙支柱”方案來看,當前國際稅制發展的方向是防止跨國數字平台企業雙重不征稅和侵蝕稅基,以及在平台企業所在國和用戶所在國之間公平分配數字經濟創造的利潤。對于中國來說,既擁有一批包括阿裡巴巴、字節跳動等有國際影響力的跨國數字平台企業,又是擁有巨大互聯網用戶的市場國。并且,在國際社會中,作為發展中國家,中國堅定代表發展中國家的利益。因此,深入研究跨國數字平台企業稅制規制問題,跟蹤和分析國際社會針對跨國數字平台企業的稅制讨論,對于進一步确定中國參與國際稅制規則的立場、以及制定符合本國利益、符合合意精神的本國稅制具有重要意義。

[1] 中國人民大學法學院博士研究生,作者感謝導師丁相順教授的悉心指導,但文責本人自負。本文是作者撰寫的《跨國數字平台企業避稅機制研究——兼論經合組織“雙支柱”共識的意義》的部分内容,未經作者同意,禁止援引使用。

[2] 張守文:《數字稅立法:原理依循與價值引領》,《稅務研究》,2021年第1期。

[3] Katherine E. Karnosh, The Application of International Tax Treaties to Digital Services Taxes, 21 CHI. J. INT'l L. 513 (2021). (International tax treaties in particular seem to be outdated and ill-equipped to adapt to the digital economy)

[4] International Monetary Fund ,MEASURING THE DIGITAL ECONOMY, February 2018,available at http://www.imf.org/external/pp/ppindex.aspx

[5] 森信茂樹、「デジタル経済と稅――AI 時代の富をめぐる攻防」、24頁、日本経済新聞出版社、2019年。

[6] 聯合國秘書長貿易與發展會議:《2021年數字經濟報告—序言》。

[7] 森信茂樹、「デジタル経済と稅――AI 時代の富をめぐる攻防」、62-65頁、日本経済新聞出版社、2019年。

[8] 張澤平:《全球治理背景下國際稅收秩序的挑戰與變革》,《中國法學》,2017年第3期。

[9] OECD/G20 Base Erosion and Profit Shifting Project,Statement on a Two-Pillar Solution to Address the Tax Challenges Arising From the Digitalisation of the Economy,October 2021, available at https://www.oecd.org/tax/beps/statement-on-a-two-pillar-solution-to-address-the-tax-challenges-arising-from-the-digitalisation-of-the-economy-october-2021.htm

[10] OECD/G20 Base Erosion and Profit Shifting Project,Statement on a Two-Pillar Solution to Address the Tax Challenges Arising From the Digitalisation of the Economy,October 2021, available at https://www.oecd.org/tax/beps/statement-on-a-two-pillar-solution-to-address-the-tax-challenges-arising-from-the-digitalisation-of-the-economy-october-2021.htm

[11] 孫紅梅:《“雙支柱”方案将啟全球稅收治理新篇章》,《經濟參考報》,2021年10月12日。

[12] 聯合國秘書長古特雷斯:《2021年數字經濟報告—序言》

[13] 徐海燕:《國際稅法變革中的多邊主義:兼評 OECD/G20的 BEPS一攬子方案》,《經貿法律評論》,2019年第4期。